AI行业的交易神气正在发生真切变革,模子公司与超等欺诈之间的差距日益扩大。从OpenAI到Anthropic,再到Cursor和Perplexity,收入差距揭示了AI欺诈层的生计逆境。本文深度判辨了AI欺诈的三大生计危急,揭示了从纯软件向实体就业转型的势必趋势。

昔日三年,AI行业一大的误判是:各人以为AI时期会复制移动互联网。

当年有:

iOS/Android→AppStore→微信、抖音、好意思团

于是通盘东说念主都以为:

GPT→AI欺诈爆发

扫尾三年昔日。回头看产业收入漫衍。情况有点不同样。

AI欺诈不赢利

先看几个数字。

OpenAI,据公开报说念:

2024年收入约37亿好意思元

2025年收入约100亿好意思元

2026年头ARR已达250亿好意思元

OpenAI照旧接近传统SaaS巨头的收入限度。问题是它本来应该仅仅“底层模子”,扫尾越来越像操作系统+超等欺诈。

Anthropic,据多家媒体和分析师近期跟踪报说念:

ARR已跳跃470亿好意思元(照旧很吓东说念主的一个值,但照实有这开云体育报说念),比拟一年前增长极其迅猛。

Cursor,通盘AI欺诈圈最防护的明星。

乐动体育世界杯中国官网首页2025年:ARR冲突5亿好意思元

成为历史上增长最快的软件公司之一。

Glean,企业AI搜索代表。

2025年:ARR达到3亿好意思元

同比增长约3倍。

看到问题了吗?通盘AI欺诈行业,实在收入过亿好意思元的公司,其实历历,况且和模子公司差距巨大。

第一批明星欺诈,大多被模子吃掉了

2023年最火的是谁?

Jasper,融资跳跃1亿好意思元,估值曾达到15亿好意思元。那时媒体认为这是AI时期的Adobe。

扫尾自后各人发现平直翻开ChatGPT,差未几。这等于典型的“套壳(Wrapper)”逆境。

Copy.ai等都遇到类似问题。因为写稿才调实质属于模子,而不是欺诈。

于是行业出现一个规章,咱们不错称之为欺诈改进周期有限性:欺诈改进→模子学习→模子原生扶持→免费

许多公司的生命周期不到一年。1年后要么价值腰斩,要么平直就收摊了。

我等于在看到这种势必性后写的《无东说念主公司》。

运说念类似的AI搜索

2023年,Perplexity横空出世,通盘东说念主都在征询:Google是不是收场,扫尾自后:

ChatGPTSearch

GeminiSearch

ClaudeSearch

一起上线。于是Perplexity濒临一个问题,当搜索成为模子标配时,用户为什么单独用你?

这并不料味着Perplexity失败(事实上其ARR照旧跳跃1亿好意思元)。但问题在于增长压力运转来自模子厂商,而不是传统搜索公司。

AICoding是例外么?

现时最告捷的AI欺诈依然是编程。原因很浅易,步伐员创造价值,是以ROI容易计较。

Cursor是最佳例子:

2023年险些没东说念主知说念。

2025年:ARR跳跃5亿好意思元,用户跳跃百万级,企业客户快速增长。

但即便如斯,Cursor也濒临一个新问题。2024年竞争敌手是GitHubCopilot,2026年竞争敌手变成了:

ClaudeCode

OpenAICodex

换句话说,欺诈公司运转平直和模子公司竞争。而Cursor卖给SpaceX基本确认这地儿也被清场了。(找了个整的起大模子的公司抱大腿了,事实上市集份额上Cursor被cc挤压的很是非)

这可能是被低估的欺诈成见。

Synthesia,2025年收入跳跃1亿好意思元,况且照旧完结盈利。

HeyGen,公开数据清楚,ARR跳跃5000万好意思元,增长极快。

为什么告捷?因为价值明确。以前企业作念宣传视频:几千好意思元。当今:几十好意思元。ROI肉眼可见。

但这个领域险些一定会肖似Jasper的故事。当今只不外是大模子公司还没发力。Sora是被关闭了,问题是还不少没被关闭的呢,各人不错思思即梦效力再往下推崇,万一真出现了宇宙模子后果会若何样?

AI随同:用户许多,收入没思象大

AI随同一直是下载量大户,代表是:Character.AI、Replika

问题是用户很心爱,但付费率一般。Character.AI巅峰时期月活数千万,但收入远远够不上对应体量的外交产物。

原因很浅易,文娱需求远莫得坐蓐力需求值钱。

淌若论收入这险些是最差的一个领域。

企业Agent运转有少许声量

这是2025年以来的新趋势。

Sierra,独创东说念主来自BretTaylor,成立不到两年,估值已达数十亿好意思元。

Decagon,增长速率惊东说念主,开云体育主要卖AI客服Agent,客户包括大型互联网企业。

这些公司实在卖的不是聊天机器东说念主,而是减少客服东说念主数,裁汰资本,擢升革新率,因此企业惬心合手续付费。但这却濒临模子公司的另一种角度的竞争(背面会伸开)。

荼毒实践

淌若按照收入排序,今天AI产业链玩忽是:

第一梯队:模子公司(很少盈利,但毛利看着还不错)

代表:OpenAI、Anthropic、GoogleDeepMind

收入:数十亿好意思元到数百亿好意思元。

第二梯队:少数超等欺诈(很少盈利的)

代表:Cursor、Glean、Synthesia、Perplexity

收入:1亿~5亿好意思元。

第三梯队:数千家AI创业公司

收入:几十万到几千万好意思元。(多量公司尚未盈利)

注:上头之是以用国际的欺诈产物作念例子,其实是因为数好查,万一品评狠了,也不太会被告。

AI欺诈的生计空间在被压缩

这背后的原因比乍一看AI欺诈不行其实要复杂。

准确地说是产业价值拿获的位置变了。

淌若你仔细看这三年的演进,会发现通盘行业的交易流向履历了三个阶段:

第一阶段:模子公司卖API模子→欺诈厂商→企业客户(这个时辰,欺诈百花王人放,Jasper们吃到了第一波红利。)

第二阶段:模子公司作念原生Agent模子原生才调/Agent→企业客户(这个时辰,模子平直下场,欺诈层的生计空间第一次被严重挤压。)

第三阶段:模子公司集合SI(系统集成商)模子→SI生态(如DXC)→企业里面深层系统。(这会挤压掉极度多的智能体公司)

就在2026年年中,发生了一个象征性事件:

Anthropic与IT就业巨头DXC签下多年全球定约。

DXC组建了一支由数万名“前沿部署工程师(FDE)”构成的专属团队。养东说念主的是DXC,但授予认证、提供中枢本事弹药的是Anthropic。这是一场模子公司发起的“收编集成商”定约,平直把模子才调“硬连气儿”到缺欠任务的企业系统中。

看懂了吗?这意味着,欺诈公司正在被两端夹攻。

上头:模子厂商不停进取作念产物(比如平直推出ClaudeCode、种种原生搜索)。

底下:更仆难尽带着原厂认证的系统集成商(SI)正在进取作念企业请托。上头的寂然智能体公司确凿不会被挤压么?

中间:试图作念“企业级AI欺诈”的寂然创业公司。

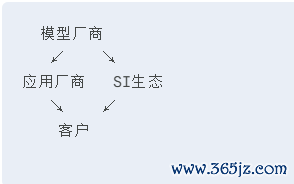

昔日,欺诈厂商是连气儿底层本事和客户的必经之路:

模子厂商→欺诈厂商→客户

今天,这个结构变成了:

而且,跟着模子的鸿沟越扩越大,编码才调越来越强,请托层越作念越深,最终可能演变成:

模子厂商→SI生态→客户

欺诈层被透顶挤薄。

仔细再望望这些数字。

据多家媒体和分析师近期跟踪报说念,2026年头OpenAIARR约250亿好意思元,Anthropic更是冲破470亿好意思元。再望望Cursor、Glean这些头部超等欺诈还在几亿好意思元游荡,以及一堆估值几十亿好意思元但收入几千万好意思元的AI欺诈公司。

这是一个极其猛烈的反差。

是以在底本款式下的欺诈公司一定不可冲锋,亏本的几率深广于告捷的几率。

那么,AI欺诈的畴昔在何处?

既然纯软件的“责任流”正在被模子层和请托层消释,欺诈层确凿唉声叹息了吗?

我以为不是。

但畴昔的欺诈和昔日的欺诈不同样了。处置功能和去赚“端到端”的现款流都不错是欺诈,但各异比东说念主类和猩猩其实差未几。也等于说欺诈不应该是昔日的欺诈,而应该是业务自身。这是无东说念主公司里最缺欠的东西。

当线上的信息处理和代码生成被模子统包后,实在的护城河变成了模子无法直交易达的物理宇宙财富、隐性财富和好意思满交易闭环。畴昔的AI欺诈,可能根底就不像一个传统的“软件”,而会演变成重度AI化的实体就业,比如:

Robotaxi(无东说念主驾驶出租车):它的底层需要极强的模子才调,但它向奢华者收取的不是“自动驾驶API调用费”,而是“把你从A点运到B点的车资”。它的欺诈鸿沟平直延迟到了实体汽车、调养网罗和线下就业,酿成了护城河。

AI驱动的畴昔病院:它不是卖一个“AI问诊对话框软件”,而是平直重构问诊、磨练、开药的实体过程。患者支付的是“把病治好”的端到端就业费。

这等于畴昔欺诈的移动成见,从比特宇宙,向原子宇宙要利润。

互联网时期,欺诈界说用户。AI时期,模子界说欺诈。然后老的欺诈款式就像恐龙同样隐匿在模子的膨大里面了。

大陨命后才是寒武纪的更生命的大爆发。

当模子越来越像操作系统,越来越像云基础设施时,欺诈层能够保留住来的纯软价值,可能远比今天大多数创业者思象得要少。

AI欺诈莫得集体失败,但AI产业的职权中心,正在离开欺诈层。绝大部分价值,照实正在向模子层和责任流请托层坍缩;而另一部分的破局者,正在向“端到端的实体交易”跃迁。

这,无意才是昔日三年实在发生的事情。

上一篇:开云体育 涪陵榨菜: 首台榨菜智能剥筋斥地及‘榨菜城’名堂情况恢复

下一篇:没有了

备案号:

备案号: